Financer les études supérieures des enfants, 5 solutions pour parents prévoyants…

- FINANCE - ASSURANCES

Laurent Peney

Laurent Peney- 15 minutes read

La préparation en amont s’impose !

Environ 60.000 € : c’est l’estimation du coût élevé des études supérieures, tous frais inclus, pour une durée de 3 à 5 ans (niveau licence ou master). A l’instar de la retraite, les études des enfants peuvent, et doivent le cas échéant, se préparer en amont, sur le plan financier (capitalisation) mais également sur le plan de la prévoyance. Plusieurs solutions existent. Revue de détail et cas pratiques selon le patrimoine déjà existant, l’âge des parents, le nombre d’enfants à charge et le type d’études envisagées…

Environ 60.000 € : c’est l’estimation du coût élevé des études supérieures, tous frais inclus, pour une durée de 3 à 5 ans (niveau licence ou master). A l’instar de la retraite, les études des enfants peuvent, et doivent le cas échéant, se préparer en amont, sur le plan financier (capitalisation) mais également sur le plan de la prévoyance. Plusieurs solutions existent. Revue de détail et cas pratiques selon le patrimoine déjà existant, l’âge des parents, le nombre d’enfants à charge et le type d’études envisagées…

Par Laurent PENEY, Manager Equance Emirats Arabes Unis

Tout comme la retraite, les futures études des enfants se préparent en amont…

De multiples solutions s’offrent aux parents pour la préparation des études de leur progéniture. Il est crucial de s’y prendre dès le plus jeune âge des enfants, en particulier pour les familles nombreuses ou et plus encore dans le cas de naissances rapprochées. Cinq instruments, qui ont aussi l’avantage d’être cumulables, sont à privilégier : l’assurance-vie, les contrats de prévoyance et la rente éducation, l’assurance décès invalidité liée à un crédit immobilier, la cession de l’usufruit temporaire et la donation des parents et/ou grands-parents.

Présentation des cinq instruments à privilégier à travers cinq cas pratiques

Prenons Monsieur et Madame X, couple de 40 ans ayant trois enfants de 9, 6 et 4 ans. A priori, les enfants commenceront leurs études en 2022, 2025 et 2027, pour une durée de cinq ans. Dans cette hypothèse, seuls deux enfants feront leurs études au même moment. Le coût d’une année universitaire est estimé à 13.345 € et le coût d’une année en grande école ou en école de commerce, à 20.224 €.

Cas n°1 /Capitaliser par l’assurance-vie

Monsieur et Madame X souhaitent préparer, dès 2013, le financement des études de leurs enfants via la capitalisation que permet un contrat d’assurance vie d’une durée de 20 ans. Deux options s’offrent à eux : financer le contrat uniquement par des versements programmés, ou le financer avec un versement initial puis des versements programmés.

Exemple 1 : pour financer des études universitaires, Mr et Mme X versent sur un contrat d’assurance vie, dont le rendement annuel est estimé à 4%, 9.000 € par an entre 2014 et 2032 (fin des études de la petite dernière). Ils commencent les retraits annuels en 2022, année correspondant au début des études supérieures de l’ainé. A l’issue des 8 ans de détention, la fiscalité est alors avantageuse sur les plus-values réalisées. Ils retirent 13.435 € par an, de 2022 à 2024 puis cette somme est doublée (26.870 €) quand deux des enfants étudient en même temps, soit pendant cinq ans (2025-2029) puis de nouveau jusqu’en 2031 inclus 13.435 €. A la fin de la période en 2032, il restera aux époux X, 9.394 €.

Exemple 2 : pour financer les études de leurs trois enfants en grandes écoles, Mr et Mme X versent initialement 45.000€, sur un contrat d’assurance vie dont le rendement annuel est estimé à 4%, puis 9.700 € par an entre 2014 et 2032. Ils commencent les retraits annuels de 20.224 € en 2022 avec le doublement de la somme (40.448 €) de 2025 à 2029, quand deux des enfants font leurs études. Puis de nouveau 20.224€ sur la période 2029-2031. En 2032, il restera aux époux X, 12.788 euros.

Cas n°2 /Rente éducation et capital Décès PTIA (Perte Totale et Irréversible de l’Autonomie) ou contrat de prévoyance risque décès et invalidité (absolue et définitive) suite à un accident ou une maladie

La rente éducation permet aux enfants de continuer leurs études sans se soucier de leur financement en cas de décès d’un de leur parent. Dans ce cas en effet, chaque enfant désigné comme bénéficiaire, perçoit une rente jusqu’à ses 28 ans, s’il poursuit ses études. Si les études sont arrêtées avant 28 ans, la rente est maintenue pendant 12 mois gratuitement après l’arrêt. La rente versée est progressive afin de tenir compte des besoins croissants liés à l’âge des enfants.

Dans le cas d’une souscription à un contrat de prévoyance risque décès et invalidité, les bénéficiaires librement désignés par le souscripteur (Mr ou Mme) reçoivent un certain capital en cas de décès ou d’invalidité de ce dernier. Ces contrats se retrouvent régulièrement dans les contrats groupe des entreprises.

Le montant des cotisations dépend, dans les deux cas, du capital souscrit et de l’âge du souscripteur.

Exemple : Monsieur X (ou Madame X) souscrit à l’âge de 40 ans à une rente éducation au capital de 100.000 €. Pour ce contrat, Monsieur X va cotiser mensuellement 27,82 € pour le capital décès et 83,29 € pour la rente éducation, soit 111,11 €. Dix ans plus tard, lorsque Monsieur X aura 50 ans, cette cotisation s’élèvera à 246,56 €. En cas de décès de Monsieur X, ses enfants auront une rente annuelle de 10.000€ (<12ans), 15.000 € (entre 12 et 17 ans) ou 20.000 € (entre 18 et 28 ans).

Cas n°3 /Protéger ses enfants et son conjoint grâce au crédit immobilier : l’Assurance Décès Invalidité (ADI) liée à ce dernier y pourvoit

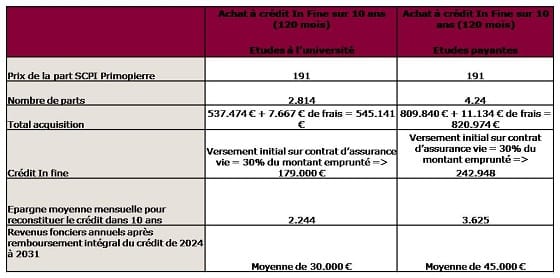

Même si le couple a les liquidités nécessaires à l’achat d’un bien immobilier, il n’est pas avantageux de le payer comptant. La souscription d‘un crédit présente en effet l’avantage d’obliger les emprunteurs à s’assurer contre le décès et l’invalidité. Le crédit joue donc un rôle de prévoyance et de protection en cas de décès des parents, grâce à la souscription de cette ADI. Le capital restant dû est entièrement remboursé par l’assureur, et n’est donc plus à la charge des enfants héritiers. Ces derniers continuent donc à bénéficier des revenus fonciers qu’ils soient issus d’une location classique ou de parts de SCPI. Ces revenus récurrents permettent alors de continuer à financer les études.

Exemple :

Cas n°4 /La donation de l’usufruit temporaire d’un bien immobilier loué au profit des enfants

En cas de patrimoine important, et notamment dans le domaine immobilier, les parents peuvent effectuer, au profit de leurs enfants, une donation temporaire de l’usufruit d’un bien immobilier en location tout en conservant la nue-propriété. L’usufruit est transféré pour une durée déterminée, en l’occurrence celle de la durée des études des enfants. La location du bien assure à l’usufruitier, des revenus fonciers (location nue) ou des bénéfices industriels et commerciaux (location meublée). Selon l’administration fiscale, l’usufruit constitué pour une durée fixe, est estimé à 23 % de la valeur de la propriété entière pour chaque période de dix ans, sans fraction et sans égard à l’âge de l’usufruitier. L’abattement fiscal en ligne directe (de parent à enfant) est de 100.000 € par enfant et par parent.

Cette solution patrimoniale est également avantageuse pour les parents, d’un point de vue fiscal : d’une part, ils ne perçoivent plus les loyers, ce qui entraine une baisse de leur fiscalité foncière ; d’autre part, la valeur du bien immobilier ne rentre plus dans l’actif taxable à l’ISF des parents, s’ils y sont assujettis. Le bien immobilier entre, en effet, dans l’actif taxable de l’usufruitier qui lui-même ne sera pas assujetti…

Exemple 1 : Monsieur et Madame X, 40 ans, souhaitent réaliser une donation de l’usufruit d’un bien immobilier en location (d’une valeur de 537.400 €) à leurs enfants. La location générant un rendement de 5%, ils perçoivent des loyers de 26.870 € par an, soit le coût de deux années à l’université (ou une année si deux enfants sont à l’université au même moment).

La valeur de la donation de l’usufruit est de 123.602 € (23% de la propriété d’une valeur de 537.400 €), soit 41.201 € par enfant.

Exemple 2 : Monsieur et Madame X, 40 ans, souhaitent réaliser une donation de l’usufruit à leurs enfants. Ils ont un bien immobilier en location d’une valeur de 808.960 €, procurant un rendement de 5%. Ils perçoivent donc des loyers de 40.448 € par an soit le coût de deux années d’études en grande école ou école de commerce. La valeur de la donation de l’usufruit est de 186.061 € (23% de la propriété d’une valeur de 808.960 €), soit 62.021 € par enfant.

Dans les deux exemples ci-dessus, le montant de la donation d’usufruit est inférieur à l’abattement de 200 000 € ; Il n’y a donc pas de droits de donation à payer.

Cas n°5 / La donation des grands-parents : un maximum de 31.865 € pour bénéficier de l’abattement fiscal

Si les grands-parents ont la possibilité de réaliser une donation à leurs petits-enfants, rappelons que 31.865 € seront donnés en franchise de droit de mutation, à titre gratuit. Afin de faire fructifier cette épargne nouvelle, il est conseillé aux parents des jeunes bénéficiaires de réinvestir ce montant en assurance-vie.

Exemple : Monsieur X Junior, 9 ans, reçoit, en 2014, 31.865 € de la part de sa grand-mère maternelle. Ses parents apportent ce montant en versement initial d’un contrat d’assurance-vie ouvert au nom de leur fils, et ajoutent des versements programmés de 1.200 € chaque année jusqu’en 2032. Ce réinvestissement permet à Monsieur X Junior de financer les 13.435 € nécessaires chaque année à ses études universitaires et de bénéficier, en 2032, d’un capital de 1.081 €.

Des solutions de repli : le crédit étudiant et la pension alimentaire

Enfin, si la préparation financière ou la capacité d’épargne sont insuffisantes, deux dernières solutions sont à considérer, le moment des études venu :

– Le crédit étudiant : nécessaire pour certains, le crédit étudiant présente le désavantage de faire entrer le jeune adulte dans la vie active avec une dette à rembourser…Disponible pour les étudiants de 18 à 28 ans, le montant maximum d’emprunt s’élève à 30.000 €.

– La pension alimentaire : somme allouée à ses enfants chaque mois ou chaque année, la pension alimentaire est déductible des impôts si l’enfant est détaché du foyer fiscal des parents qu’il vive ou non sous leur toit. Le montant maximum déductible est actuellement de 5698 € par an et par enfant célibataire ou non (le plafond est relevé à 11.396 € par enfant si celui-ci est célibataire chargé de famille et que vous subvenez seul à ses besoins, ou si votre enfant est marié ou pacsé et que vous subvenez seul à l’entretien du couple).

Pour consulter nos cas pratiques complets cliquez sur le lien suivant :

http://www.equance.com/equance_info/201309/cas-pratiques.pdf

A propos d’Equance :

Equance est une société de Conseil en Gestion Privée Internationale proposant des prestations allant du conseil en gestion de patrimoine, au suivi fiscal et à la mise en œuvre de solutions pour le compte de résidents et non-résidents français. La société s’appuie sur un réseau indépendant de consultants en gestion de patrimoine répartis sur le territoire français et dans plus de 40 pays. Forte des 20 ans d’expérience de ses associés, la société s’est imposée parmi les leaders dans les prestations de Conseil en Gestion Privée des Français de l’étranger et comme un acteur alternatif significatif sur le marché national. Société par Actions Simplifiée au capital de 100 000 Euros, indépendante, Equance est dirigée par Olivier Grenon-Andrieu, Président, et Didier Bujon, Directeur Général.

www.equance.com

A NOTER DANS VOS AGENDAS, pour en savoir plus, Equance organise :

Une conférence cocktail sur la fiscalité du Français non résidents le lundi 7/10/2013 à 18h30 à Al Murooj Rotana hotel Dubai : Retraites, ISF, fiscalité avec les conséquences de la loi de finance 2013…Le Patrimoine des Français Résidant aux Emirats et son optimisation

• Vous avez laissé votre patrimoine derrière vous, en France,

• Vous envisagez de nouveaux investissements,

• Comment les gérer au mieux ?

Pour participer à cet évènement, joindre :

LAURENCE PENEY – Equance

Tel : 0529111334

Mail :lcepeney @equance.com

Puis une deuxième conférence, petit déjeuner celle-ci, le mercredi 9/10/2013 à 8h, ayant pour thème « Les aspects patrimoniaux de la protection du conjoint dans un contexte international ». Toujours au Murooj Rotana Dubai,

Pour participer à cet évènement, joindre :

LAURENCE PENEY – Equance

Tel : 0529111334

Mail :lcepeney @equance.com